A külföldi közvetlentőke-befektetések szerepe a magyarországi privatizációban II. rész

Antalóczy Katalin cikke a Rubicon Intézet Privatizáció rovatában

Szerző: Antalóczy Katalin

Megosztás

A privatizáció felpörgése, majd lezárulása – a Horn-kormány

Átmeneti időszak 1994 nyarától 1995 tavaszáig

Az 1994-es kormányváltás után a privatizációs stratégiában is változás kezdődött. A privatizáció gyorsítása került a középpontba – legalábbis kommunikációs szinten –, annak ellenére, hogy a társadalom meglehetősen ellenséges volt a privatizációval szemben és a választási kampányban éppen nem a gyorsítást ígérték. Elindult az addigi privatizációs gyakorlat felülvizsgálata, megkezdődött egy új stratégia kidolgozása.

Valójában azonban 1994-ben szinte semmi sem történt. A választási év miatt a Boross-kormány már, a Horn-kormány még alig csinált valamit. 1994-ben a privatizációs bevétel annyira csekély volt, hogy az ÁVÜ és az ÁV Rt. működési költségeit sem fedezte, és a bevételek a költségvetésből is nagyon hiányoztak. A választási év miatt választási gazdaságpolitikát folytatott a Boross-kormány: a növekedés gyorsítása, az életszínvonal emelése az egyébként is ingatag helyzetben lévő gazdaságot nagyon rossz egyensúlyi helyzetbe lavírozta, mind a nemzetközi fizetési mérleg, mind az államháztartás deficitje jelentősen nőtt. A Horn-kormány pedig – jóllehet a kampányban szintén életszínvonal-javító ígéreteket tett – az első hónapokban nem kezdte meg a stabilizációt.

A gyors és kemény intézkedéseket szorgalmazó Békesi László pénzügyminiszter végül feladta a harcot, és 1995 elején lemondott. Az előző kormány által kinevezett MNB-elnök, Bod Péter Ákos pedig – aki nem élvezve az új miniszterelnök bizalmát – a kormány ajánlásával elfogadta az Európai Újjáépítési és Fejlesztési Bank igazgatósági tagságát. 1994/1995 fordulóján az ekkor már – a mexikói válság által súlyosbított nemzetközi környezetben – a pénzügyi csőd szélére került Magyarországnak sem pénzügyminisztere, sem jegybankelnöke nem volt. 1995 márciusában a csődöt elkerülendő Horn Gyula két fiatal szakembert nevezett ki: Surányi Györgyöt jegybankelnöknek, Bokros Lajost pénzügyminiszternek. Az általuk elkezdett kemény stabilizációs csomag (közkeletű nevén a Bokros-csomag) határozta meg a továbbiakban a privatizáció és abban a külföldi tőke szerepét is.

Makrogazdasági stabilizáció és a privatizáció felpörgetése 1995 tavaszától – előtérben a külföldi befektetők

Az 1995 tavaszán elfogadott új privatizációs stratégia legfontosabb alapvetései és céljai a következők voltak:

– a készpénzes privatizáció preferálása, a privatizációs bevételek maximalizálása

– külföldi befektetők (szakmai és pénzügyi/intézményi) ösztönzése, megnyerése

– a tőkepiaci privatizációs ügyletek szélesebb körű alkalmazása (a tőzsde felfuttatása)

– a tartós állami tulajdon jelentős csökkentése

– a belföldi, készpénzzel nem rendelkező csoportok háttérbe szorítása a privatizációban.

A stratégia hátterében a világgazdasági folyamatok áttekintése és abban Magyarország lehetséges szerepének meghatározása is meghúzódott. A globalizáció az 1990-es évtized elejétől felgyorsult, egyre nagyobb szerepet játszottak a külföldi tőkeáramlások, a multinacionális vállalatok. Az átalakuló, feltörekvő országok felzárkózása nem képzelhető el a nemzetközi folyamatokba történő beépülés nélkül, ez pedig a külföldi tőke bevonásával érhető el. A zöldmezős beruházások mellett ezért a privatizációban is meghatározó szerepet kell kapniuk a külföldi befektetőknek. Így tehető a magyar gazdaság nemzetközileg versenyképessé, ezzel lehet a gazdaságot exportorientálttá tenni, stabilizálni a külső egyensúlyi helyzetet. Az európai integrációhoz való csatlakozás megkezdése – amiben szinte teljes politikai konszenzus volt és a lakosság túlnyomó részének támogatását is élvezte – szintén a gazdaság nemzetközivé tételét, külkapcsolatainak liberalizálását követelte meg.

Az új privatizációs stratégiához a szervezeti rendszert is átalakították: 1995 közepén összevonták az ÁVÜ-t és az ÁV Rt.-t és létrehozták az Állami Privatizációs és Vagyonkezelő Rt.-t (ÁPV Rt). Suchmann Tamás a privatizációért felelős tárca nélküli miniszter nagy erővel vágott bele az új stratégia megvalósításába. Volt hozzá politikai súlya is, hiszen a miniszterelnök közeli, bizalmi embere volt. Mihályi Péter szerint Suchmann szerepe nélkül nem is érthetőek meg az 1995–1996-os privatizációs folyamatok. Az ő személye tette lehetővé a kényes és bonyolult szektorok külföldi kézbe adását. A kitűzött cél 150 milliárd forintos privatizációs bevétel elérése volt. Nagyon jól szemlélteti a gyakorlatot, hogy a valóságban végül a bevétel ennek a többszöröse, 472 milliárd forint lett.

1995 második felétől gyorsult fel az úgynevezett „kemény mag” magánkézbe adása – előtérbe helyezve tehát a készpénzes, külföldi befektetőket. A befektetők kiválasztásánál az elsődleges szempont a vételár volt.

Megkezdődött az energiaszektor tulajdonosi szerkezetének átalakítása, a gázszolgáltatók, áramszolgáltatók, erőművek külföldi kézbe adása. A befektetők gyakran nem magáncégek, hanem állami vállalatok voltak, így több esetben szorosan véve nem beszélhetünk privatizációról. A gázszolgáltatók tulajdonosváltásában részt vett a Gaz de France, az Italgas és a Ruhrgas. A Mátrai Erőművet a német RWE–EVS konzorcium vásárolta meg, a Tiszai Erőmű az amerikai AES, a Dunamenti Erőmű a belga Tractabel tulajdonába került. Ezek a külföldi cégek tőkeerősek, hitelképesek voltak, nagy műszaki tapasztalatokkal rendelkeztek. Feltételezhető volt, hogy a műszaki és hatékonysági problémákkal küzdő cégeket fenntartható pályára állítják, s megkezdik a műszaki korszerűsítést is. Ez valóban bekövetkezett, a minőségi javulás szemmel látható volt. Ugyanakkor az energiaárak alakulása komoly politikai probléma – az energiaár-viták a privatizációtól kezdve állandósultak a kormány(ok) és a vállalatok között. A későbbiekben is a politikai küzdelmek és a választási kampányok középpontjába volt állítható az energiaárak kérdése.

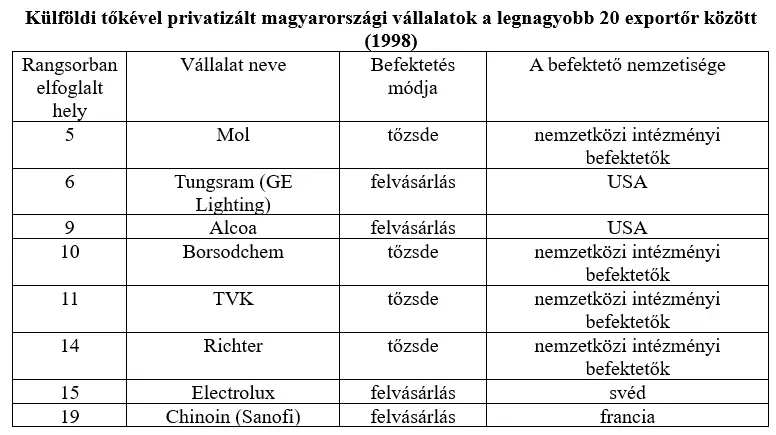

Felgyorsult a feldolgozóipari nagyvállalatok magánosítása is, részben szakmai befektetők által, részben tőkepiaci privatizációval. A tőkepiaci privatizációt azoknál a vállalatoknál alkalmazták, amelyek jó menedzsmenttel rendelkeztek, már modern, hatékony vállalatirányítási rendszerük volt. Ezeknek a cégeknek a menedzsmentje erősen preferálta is a tőzsdei bevezetést és a szórt tulajdonosi szerkezet megteremtését. Mihályi Péter idézte egy sokat tapasztalt privatizációs vezető mondatát erre vonatkozóan: „Nem kell megvenni a céget, nem kell ellopni – mégis az övé.” Vagyis a menedzsment megtarthatta vállalati hatalmát. A kormánynak is érdekében állt ez a fajta privatizáció, hiszen ezzel lehetett a tőzsdei kapitalizációt növelni, a Budapesti Értéktőzsdét felfuttatni. A tőzsdén keresztül privatizálták, adták külföldi (és belföldi) pénzügyi befektetők tulajdonába a Richtert, a Molt, a Borsodchemet, a TVK-t. Mind a négy magánosítás sikeresnek volt tekinthető, a vállalatok a magyar gazdaság legjobb szereplőivé váltak.

A tőzsdei privatizáció, a szórt tulajdonosi szerkezet lehetőséget biztosított viszont arra is, hogy a későbbiekben szakmai befektető – akár ellenséges szándékkal – kivásárolja a céget és meghatározó tulajdont szerezzen. A Richter és a Mol mindent megtett a saját szabályrendszereit, valamint kormányzati kapcsolatait kihasználva, hogy ezt kivédje (aranyrészvény, szavazati jogok korlátozása stb.). A Mol különösen veszélyben volt, hiszen nagyon erős orosz kapcsolatokkal, (import)függőséggel rendelkezett, s folyamatosan tartott – nem véletlenül – egy esetleges orosz felvásárlástól. A vegyipari értéklánc a gáz- és olajkitermeléstől a (Mol által végzett) feldolgozáson keresztül vezet a TVK és a Borsodchem vegyipari, műanyagipari gyártásáig. A Gazprom értékláncában tehát nagyon jól jött volna a Mol, de a Borsodchem és a TVK is. A három magyarországi vállalat kereszttulajdonlásokkal is rendelkezett egymásban. A Mol orosz felvásárlás elleni védekezése végül a TVK és a Borsodchem függetlenségének elvesztését idézte elő. A tőzsdén jegyzett Borsodchemben 25 százalékos tulajdoni hányadot szerzett egy rejtélyes, írországi bejegyzésű cég. Soha nem bizonyítottan, de a piaci hírek szerint ez a vállalat a Gazprom érdekeltségébe tartozott. Mivel a Borsodchemnek 30 százalékos tulajdoni hányada volt a TVK-ban, a titokzatos ír (orosz) cég a magyar vegyipar két meghatározó vállalatában szerzett jelentős tulajdont. A TVK-ra a Molnak is nagy szüksége volt, hiszen alapanyagot szállított neki, amiből számottevő bevétele származott. A Molon és általában a gazdasági eliten kívül a magyar kormánynak is erős fenntartásai voltak az orosz nyomulással szemben. Alig két héttel az ír cég tulajdonszerzése után az új tulajdonos jóváhagyása nélkül a Borsodchem eladta TVK-részesedését a Molnak. További részvények felvásárlásával aztán a Mol teljes egészében a TVK tulajdonosa lett, így a Borsodchemben megmaradt az orosz tulajdon, de a TVK-t nem tudták megszerezni. Végül a Borsodchemet és a TVK-t is kivezették a tőzsdéről, s mindkét cég szakmai befektető többségi tulajdonába került.

Szakmai befektető bevonásával került külföldi tulajdonba a Taurus Gumiipari vállalat (a francia Michelin vásárolta meg). A gyógyszeriparban az Egis 51%-a az ugyancsak francia Servier birtokába került, 49%-nyi részvényt pedig a BÉT-re vezettek be. A debreceni Biogalt hosszú huzavona után az izraeli Teva, az Alkaloidát az amerikai ICN vásárolta meg. Ezeket a vállalatokat külföldi tulajdonosaik beépítették saját nemzetközi értékláncukba, általában az értéklánc alacsonyabb hozzáadott értékű, termelési szakaszát hagyva Magyarországon. A vállalatok erősen exportorientáltak lettek, ún. köztes termékeket (a gyógyszeriparban hatóanyagot) exportáltak. Az új tulajdonosok piacokat hoztak, a szakmai befektetők tulajdonába jutott vállalatok Magyarország legnagyobb exportőrei közé kerültek.

1995 végétől felgyorsult a bankprivatizáció is. Az 1990-es évek eleji bankkonszolidáció nem tudta stabil helyzetbe hozni a hazai kereskedelmi bankokat, továbbra is állami segítségre szorultak. Magánosításuk tehát – a bevétel mellett – a stabilizációt is szolgálta. Szakmai befektető tulajdonába került ebben az időszakban a Budapest Bank (GE Capital) és a Magyar Hitelbank (ABN Amro). 1995 és 1997 között zajlott a legnagyobb lakossági ügyfélkörrel rendelkező OTP privatizációja a menedzsment elképzelései szerint, aminek végén kialakult a bank szórt tulajdonosi szerkezete többségi külföldi tulajdonlással, különleges jogokat megtestesítő állami részvénnyel, tőzsdei jegyzéssel. A menedzsment megőrizte hatalmát, döntési jogköreit, az OTP pedig meghatározó piaci részesedését.

A privatizáció lecsengése – 1997–1998

1996 őszén leváltották az ÁPV Rt. vezetését és Suchmann Tamást is. Ezután megtorpant a privatizáció. A privatizációs törvényt 1997-ben módosították az alábbiak szerint:

– jelentősen mérsékelték a tartósan állami tulajdonban maradó részesedések körét

– a kisebbségi jogokkal járó tulajdonosi jogokat az aranyrészvényekkel kívánták gyakorolni

– a tőzsdei privatizációt állították középpontba, és fontosnak tartották a külföldiek érdeklődésének fenntartását.

A stratégia alapján nagy összegű részvénykibocsátások történtek – részben új részvények forgalomba hozatalával –, és a részvények nagyobb hányada külföldi pénzügyi befektetők kezébe került, de hazai befektetők is vásárolhattak (Mol, Matáv, Richter, OTP, Rába). Befejeződött a kereskedelmi bankrendszer privatizációja, az Országos Kereskedelmi és Hitelbank a belga Kredietbank és Irish life konzorciuma tulajdonába került, az Agrobankot felvásárló Mezőbank pedig az osztrák Erste Banké lett. Összességében nagyon gyorsan, gyakorlatilag nagyjából három év alatt a hazai kereskedelmi bankrendszer meghatározó mértékben külföldi tulajdonba került. (Diczházi Bertalan számításai szerint az 1994-es 16%-ról 1997-re 60% fölé nőtt a külföldi tulajdon aránya a magyar kereskedelmi bankrendszerben.) A privatizálható vagyon lassan elfogyott, néhány középméretű vállalat került még külföldi tulajdonba ebben az időszakban.

Összegzés: elrontottuk? Ha igen, akkor hol?

1998-ban a privatizáció meghatározó része lezárult. (Természetesen utána is voltak még külföldi befektetők részvételével magánosítási ügyletek, akár nagyprivatizációk is, pl. 2005-ben a Ferihegyi repülőtérhez kapcsolódó tranzakció.)

A hazai privatizációban – eltérően a többi kelet-közép-európai országtól – kezdettől részt vehettek a külföldi befektetők, és meghatározó szerepet játszottak benne. Jól jelzi ezt az alábbi táblázat, amely a privatizációs bevételeken belüli devizaarányt mutatja.

Domináns külföldi kontroll lett a kereskedelmi bankrendszerben, a közszolgáltatásokban, a feldolgozóiparban (ez utóbbiban a zöldmezős beruházások is meghatározó szerepet játszottak). A privatizációba bekapcsolódó külföldi befektetők elsődleges motivációja a piacszerzés volt, általában nemcsak a magyar, de volt KGST-országok piacait is meg kívánták hódítani. Fontos szempont volt a hatékonyságkeresés is, az olcsó, képzett munkaerő megszerzése, illetve például a gyógyszeriparban a speciális tudáshoz való hozzájutás is. A külföldiek részvételével végrehajtott privatizációnak makro- és mikroszinten is nagyon jelentős hatása volt.

Az a korabeli félelem, hogy a külföldiek részvételével végrehajtott magánosításnak tömeges gyárbezárás lesz a következménye, szerencsére nem vált valósággá. A külföldi befektetők átstrukturálták, saját szervezeti rendszerükbe építették a felvásárolt vállalatokat. Ez szinte mindig tevékenységek megszüntetésével, kiszervezésével, elbocsátásokkal járt. Ugyanakkor a befektetések nélkül ezeknek a vállalatoknak a nagy része tönkrement volna, sokkal jobban szaporítva a munkanélküliek számát. Az új tulajdonosok közül azok, amelyek nem (vagy nem csak) a hazai piacot akarták megszerezni, hozták saját piacaikat. A magyarországi (immár) leányvállalatok sokszor a tulajdonos multinacionális vállalatok más leányvállalatainak beszállítói lettek. Fontos szerepet játszottak a magyar kivitelben: 1998-ban a húsz legnagyobb exportőr közül 8 külföldi tőkével privatizált vállalat volt.

Az 1990-es évtized közepétől dinamikusan bővülni kezdett Magyarország exportja. Ebben elsődleges szerepe volt a zöldmezős beruházásoknak, de a felvásárolt cégek is a korábbiaknál sokkal exportorientáltabbá váltak. Gyökeresen átalakult a magyar feldolgozóipar és kivitel szerkezete is, ugrásszerűen javult a versenyképessége. Az 1990-es évtized utolsó harmadára elhalványulni látszott a fizetésképtelenség réme. Magyarország a pénzügyi piacokon megfelelő mennyiségű finanszírozási forráshoz jutott, amit jól egészítettek ki a külföldi direkttőke-befektetések.

1996-ban Magyarországot felvették a legfejlettebb országokat tömörítő OECD-be. Ugyanebben az évben a forint – ugyan még csak a folyó fizetési mérleg tételeire – szabadon átváltható, azaz konvertibilis lett.

A külföldi közvetlentőke-befektetések tehát egyfajta kiutat kínáltak: nemcsak az adósság visszafizetéséhez szükséges pénzügyi eszközöket biztosították, hanem a Magyarországra befektetett tőke, tudás révén a piacgazdasági átmenet, a magyar gazdaság szerkezetváltásának felgyorsítása szempontjából is pozitív volt a hatásuk. Az 1968 utáni reformlépések félsikereinek-kudarcainak fényében, a nemzetközi szervezetek ajánlásai alapján is úgy tűnt, hogy a piacgazdaságokból érkező, sok esetben fejlettebb technológiát hozó tőkebefektetések a piac térnyerését gyakorlatilag automatikusan segítik, és így automatikusan oldódnak meg a magyar gazdaság problémái is.

Nagyon érdekes fejlemény, hogy az első tapasztalatok valóban annyira pozitívak voltak, hogy az elsőként induló Magyarországot néhány évvel később a másik három visegrádi ország is követte ezen az úton. Az EU-csatlakozás idejére a külföldi tulajdonú szereplők mind a négy országban meghatározóvá váltak, és mind a négy ország a külföldi közvetlentőke-befektetések által meghatározott fejlődési pályára lépett.

Kétségtelen, hogy a magyar gazdaságban duális szerkezet alakult ki: egyfelől a versenyképes, termelékeny és exportképes, külföldi tulajdonban lévő nagyvállalatok, másfelől a gyenge, a külföldi piacokon alig helytálló, hazai tulajdonban lévő kis- és középvállalati kör. (A magyar export nagyjából 80 százalékát hosszú évek óta a külföldi tulajdonban lévő vállalatok adják.) Bár évtizedek óta különböző kormányzati támogatási programok (majd EU-s támogatások) igyekeztek a hazai kisvállalati kört nemzetközileg is versenyképessé tenni, ennek eredménye csekély. A programokban részt vevőket gyakran a járadékvadászat jellemezte, és sok volt a korrupciós jelenség is.

Kétségtelen az is, hogy előfordultak kudarcos privatizációk, akár külföldi részvétellel, akár anélkül. Hibás privatizációs döntések miatt tűnt el például a magyar gazdaságból a patinás Magyar Optikai Művek s más, jobb sorsra érdemes gépipari vállalatok. Máig élő vélekedés, hogy a rossz privatizációs politika miatt szűnt meg szinte teljesen a hazai cukoripar. Ha hibás privatizációs döntésekről van szó, gyakorlatilag mindig ez az első példa, pedig soha nem volt Magyarországon cukorhiány, és a cukor ára nem lett kiugróan magas. A hazai cukoripar nimbusza abból fakadhat, hogy a megkésett iparosodás során a malomipar mellett ez volt az egyik első, nemzetközileg is sikeresen működő ipari ágazatunk. Azt el szokták felejteni, hogy e sikeres ágazat a Habsburg Birodalom, az Osztrák–Magyar Monarchia, majd a KGST védett piacán működött. A globalizált világgazdaságban – ahol a répacukornak fel kell vennie a versenyt az egész évben aratható cukornádból készült cukorral, illetve Európának a cukorrépa termesztésének jobban megfelelő északibb részéről származó cukorrépával és a termőterülethez közel fekvő vállalatokkal – a korábbi méretű termelés valószínűleg más privatizációs stratégiával is fenntarthatatlan maradt volna.

Összességében azt mondhatjuk, hogy a rendszerváltás idején választott hazai stratégia kézenfekvő volt, és az első évtizedes megvalósítása is összességében sikeresnek tekinthető. A magyar gazdaság jelenlegi – és nagyjából a 2000-es évek eleje óta ciklikusan jelentkező – problémáit nem ez a stratégia okozza, hanem az azóta eltelt két évtized elszalasztott lehetőségei és hibás gazdaságpolitikai döntései. Az egymást követő kormányok nem ragadták meg azokat a lehetőségeket, amelyek a külföldi közvetlentőke-befektetésekre alapozott fejlődési út során adódtak volna. Ezekhez stratégiai gondolkodásra és cselekvésre lett volna szükség.

(Az írás forrásai a szerző saját és Sass Magdolnával folytatott kutatásai, Diczházi Bertalan A külföldi tőke szerepe a privatizációban című, az ÁPV Rt. által kiadott könyve és Mihályi Péter A magyar privatizáció enciklopédiája című, a Pannon Egyetem és az MTA Közgazdaságtudományi Intézet által kiadott könyve.)