Eltűnő ízek, széthulló rendszerek – Mi történt a magyar élelmiszeriparral?

Schlett András cikke a Rubicon Intézet Privatizáció rovatában

Szerző: Schlett András

Megosztás

A rendszerváltás hajnalán sokan még reménnyel tekintettek a jövőbe. A boltok polcain ott sorakoztak a hazai gyártású felvágottak, befőttek, tejtermékek – sokszor ugyan kissé fapados csomagolásban, de legalább tudtuk, honnan jöttek, és mi van bennük. A magyar élelmiszeripar ekkor még működött – igaz, nem hibátlanul.

A hetvenes-nyolcvanas években néhány ágazat komolyabb fejlesztéseken esett át, ami technológiai szempontból korszerűbbé tette őket. Más területeken azonban lemaradás mutatkozott: a csomagolás, a márkázás vagy épp a piacépítés nem kapott elég figyelmet. Az árszabályozás miatt a vállalatok nyeresége elapadt, így kevés esély maradt az önálló megújulásra. Mégis: a szocialista blokkban a magyar élelmiszergazdaság sokáig mintaértékű volt. A KGST-országok mellett nyugati szakértők is elismerték teljesítményét. De aztán jött a rendszerváltás – és a talaj kicsúszott a hazai szereplők lába alól. A belső fogyasztás visszaesett, a megszokott exportpiacok – élükön a Szovjetunióval – eltűntek. Számos magyar vállalat kizárólag ezekre a piacokra termelt, és amikor azok összeomlottak, nem maradt hova szállítani. Ráadásul sok helyen nem is volt pénz, tudás vagy idő új vevők felkutatására. A régi agrárvertikum – az egymásra épülő, erős termelő-feldolgozó-kereskedő kapcsolatok rendszere – széthullott. A helyi üzemek már nem tudták garantálni a felvásárlást a kistermelőknek, eltűnt az előfinanszírozás és az a bizalom, ami korábban az egész vidéket összefogta. Ebbe a vákuumba léptek be a nemzetközi szereplők. Külföldi tőke, multinacionális cégek, új kereskedelmi láncok – amelyek fő célja nem a magyar élelmiszergazdaság hosszú távú fenntartása volt, hanem a gyors profit. És ezzel teljesen új játékszabályokat írtak.

Külső nyomás, belső válság – így került padlóra a magyar élelmiszeripar

A rendszerváltás utáni években Magyarország – sok más kelet-európai országhoz hasonlóan – minden erejével arra koncentrált, hogy minél gyorsabban csatlakozzon az Európai Unióhoz. Ez azonban nem járt következmények nélkül, különösen nem a mezőgazdaság és az élelmiszeripar számára. Az EU agrárpolitikája ugyanis szigorúan védte saját piacait: magas védővámok, importkorlátozások, kvóták és állami támogatások biztosították, hogy a nyugat-európai termékek ára stabil maradjon, és a helyi gazdák versenyelőnyben legyenek. Ebben a rendszerben a magyar termékeknek alig maradt mozgásterük – túl olcsók voltak ahhoz, hogy a piacra bejussanak, mégis drágák ahhoz, hogy itthon is megérje őket előállítani. Közben más reménybeli piacok – például az EFTA-országok – is zárkóztak. Ausztria, Svájc vagy Norvégia már EU-tagságra készült, és ehhez igazították mezőgazdasági szabályozásukat is.

És mindezek tetejébe jött a belső pénzügyi válság. A KGST piacainak összeomlása, a 22 milliárd dolláros államadósság, az inflációs félelmek – ezek együttesen padlóra küldték az agrárágazatot. A támogatások megszűntek vagy a töredékükre csökkentek. A gazdák és az élelmiszeripari cégek hirtelen azon kapták magukat, hogy egyedül kell boldogulniuk – támogatás, piac és eszközök nélkül. Az élelmiszerekre kivetett áfa is emelkedett: míg 1988-ban még 0% volt, 1993-ra már 9%, és azóta is csak nőtt. Ma az egyik legmagasabb adókulccsal kell számolniuk a termelőknek – és végső soron a fogyasztóknak is. Eközben más országok – például Lengyelország és Csehszlovákia – határozottabb védelmi intézkedéseket hoztak. Ők már 1991-től jelentősen megemelték a vámokat, és ezzel sikeresen megóvták saját piacukat az olcsó importcikkek elárasztásától. Magyarország viszont inkább az elvárásoknak próbált megfelelni, mintsem saját termelőit védeni – és ennek az árát az élelmiszeripar fizette meg.

Hogyan került külföldi tulajdonba a magyar élelmiszeripar?

A rendszerváltás után nemcsak a politikai rendszer alakult át, hanem az egész gazdasági szerkezet is – különösen az élelmiszeriparban. Az ország határain kívülről érkező tőkeáradat alapjaiban formálta át a korábbi rendszert. A külföldi befektetők különböző módokon váltak tulajdonossá a magyarországi élelmiszeriparban: új cégeket alapítottak (zöldmezős beruházás), meglévő vállalatokat vásároltak fel, vagy épp tőkeemeléssel és hitelekkel szerezték meg az irányítást. A céljuk kétféle lehetett: vagy olcsó termelést akartak Magyarországon végezni, vagy épp a hazai piacot akarták megszerezni, hogy itt értékesítsék a termékeiket.

Az állami vállalatok privatizációját eredetileg úgy tervezték, hogy a versenyképesség növekedjen, és a magyar élelmiszergazdaság jobban kapcsolódjon a világpiachoz. De a tőkehiányos hazai vállalkozók nem tudták teljesíteni a szigorú feltételeket – főleg, hogy készpénzes fizetést és nyugati exportlehetőséget is elvártak tőlük. Így aztán a nyertesek szinte kizárólag külföldi cégek lettek – döntően nagy multinacionális vállalatok. Az állam örült: gyorsan befolyt a pénz, amire az óriási államadósság miatt égető szükség volt. 1990 és 1992 között a privatizációs bevételek több mint felét az élelmiszeripar eladásából nyerték.

A külföldiek céljai világosak voltak:

profitot akartak a magyar fogyasztókon keresztül,

piacot kerestek, ahol nem korlátozza őket a saját országuk versenyszabályozása,

és ki akarták használni a magyar mezőgazdaság komparatív előnyeit, például az olcsó gabonát.

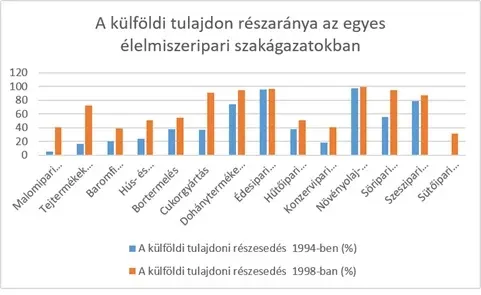

Bár a 90-es évek közepén volt egy próbálkozás a hazai kézbe adás ösztönzésére – főleg a malom- és sütőiparban –, a külföldi dominancia még sokáig megmaradt. A csúcson, 1998 és 2000 között az élelmiszeripari vállalkozások 63%-a volt külföldi tulajdonban. Ez a kétpólusú rendszer máig meghatározza a hazai piacot: az egyik oldalon ott állnak a nemzetközi multik, professzionális marketinggel és globális tapasztalattal, a másikon pedig a hazai középvállalkozások és helyi üzemek, amelyek gyakran a túlélésért küzdenek.

Tőkével vagy töréssel? – A külföldi befektetések hatása a magyar élelmiszeriparra

Az ezredfordulóra a magyar élelmiszeriparba áramló külföldi tőke elérte a 8 milliárd dollárt – ez hatalmas összeg, és nem is maradt hatás nélkül. Bár az ágazatban dolgozók száma 70 ezerrel csökkent, a gépesítés, a szervezés, a racionalizálás miatt az egy főre jutó teljesítmény többszörösére nőtt. Volt is, ami jól működött: 1997-ben az ország exportbevételének 14%-át feldolgozott agrártermékek adták, és a külkereskedelmi mérleg aktívuma is szárnyalt – még a rendszerváltás előtti csúcsidőszakokat is meghaladta. A külföldi cégek nemcsak pénzt hoztak, hanem modern tudást és működési mintákat is, amelyekhez fokozatosan a hazai vállalkozók is elkezdtek alkalmazkodni.

Az élvezeti cikkek – mint a csokoládé, sör, üdítők vagy dohánytermékek – különösen vonzók voltak a külföldi befektetőknek. Sok esetben beindult a korábban csak importált márkák hazai gyártása, amit a vásárlók is örömmel fogadtak. De volt egy sötétebb oldal is: néhány esetben a tulajdonosváltás után az új tulajdonos egyenesen bezárta a gyárat, mert valójában nem termelni akart – csak eltüntetni a versenyt. Ezek a „piacvásárló” beruházások gyakran csak egy piaci szegmens megszerzésére irányultak. A cél nem az volt, hogy bővüljön a kínálat – hanem hogy ne legyen versenytárs. A következmény: az import nőtt, a hazai termelés csökkent, a külkereskedelmi mérleg romlott. Más cégek viszont valódi termelési integrációt hoztak: a növényolaj-, édesség- vagy tésztagyártás terén például regionális fejlesztési központokká váltak. Eközben több hazai tulajdonú vállalat is képes volt újraépíteni keleti kapcsolatait – különösen a húsiparban, ahol orosz kooperációk segítették az export újjászervezését.

A kétezres évek elején azonban új fordulat következett. Több multinacionális cég visszavonult, vagy áthelyezte magyarországi termelését más országokba. A legismertebb példa a cukoripar leépítése, ahol a nyugati tulajdonosok egyszerűen kivonultak, amikor az EU cukorpiaci reformja miatt nem láttak további hasznot. Az eredmény: egykor sikeres ágazatok szűntek meg teljesen, vagy vegetálnak – miközben a hazai szereplők próbálnak talpon maradni a nemzetközi versenyben.

Csokoládék köddé vált világa – Így olvadt el a magyar édesipar

A magyar édesipar privatizációja a rendszerváltás után inkább hasonlított egy fájdalmas búcsúhoz, mintsem tudatos gazdasági átalakuláshoz. A hazai cégek próbáltak talpon maradni, de esélyük sem volt a külföldi vállalatok dollármilliós ajánlataival szemben. A bankok nem segítettek, hitelt szinte senki nem kapott – így a magyar édességek sorsa már ekkor megpecsételődött.

Az Állami Vagyonügynökség úgy döntött, hogy a Budapesti Édesipari Vállalatot egy csomagban adja el. Így lett 1992-ben a német Stollwerck AG tulajdona a négy nagy budapesti gyár. A végeredmény? A Duna Csokoládégyár Kőbányán lehúzta a rolót. A Csemege Édesipari Gyár bezárása 320 ember munkahelyét szüntette meg. A Zamat Kekszgyár is gyorsan a Nestlé kezébe került – és még gyorsabban megszűnt.

Egyedül a Budapest Csokoládégyár maradt meg, korszerűsítve, de erősen lecsökkentett termékválasztékkal: a régi 1040 féle termékből csak 88 maradt. A Tibi csoki, a Cherry Queen, a Duna kavics és a Franciadrazsé még küzdött az idővel – mintha a múlt ízei kapaszkodtak volna a jelenbe. 1995-ben új gyár épült Székesfehérváron, de hamarosan ez is tovább vándorolt: a United Biscuits, majd a Danone, végül a Kraft Foods szerezte meg – a gyártás pedig lassan eltűnt az országból. A végére csak a Negro maradt Győrben – emléknek.

A Bonbonetti csoport, az utolsó nagy magyar csokoládégyártó, még 2011-ben is 710 főt foglalkoztatott – de 2012-ben ukrán kézbe került. Valójában az ukrán államfő édesipari birodalmának része lett. Innen már csak egy lépés volt a teljes nemzetközi beolvadás.

A Szerencsi Édesipari Vállalat története sem végződött jobban; Nestlé-tulajdonba került, a gyártás megszűnt, és a csokoládégyárból palackozóüzem lett. Mintha a szaloncukor helyét végleg az üdítők vették volna át.

És a kávé? A legendás Rákospalotai üzemet a Douwe Egberts szerezte meg, majd jött a Sara Lee és a visszafogott virágzás. De 2014-ben ez az üzem is bezárt. Ma már csak egy raktár működik ott – emlékeztetőül, hogy volt egyszer egy kávé- és teanagyhatalom Rákospalotán is.

Sör helyett bizonytalanság – A magyar söripar elveszett világa

Ahogy a rendszerváltás szele végigsöpört az országon, nemcsak a politikai berendezkedést, hanem a magyar söripart is alapjaiban forgatta fel. A belső kereslet zuhanása és a KGST felbomlása egyik napról a másikra elsodorta a biztos piacokat, amelyeken évtizedekig alapult a termelés. Az új kapacitások, melyek sokszor hitelekből épültek, egyszer csak feleslegesek lettek. A gyárak ott álltak – modern berendezésekkel, de piac nélkül. A hitelek viszont maradtak, és úgy szorították a vállalatokat, mint egy túl szoros nyakkendő. Ebben a kilátástalan helyzetben egyedül a külföldi befektetők tűntek mentőövnek.

A söripar privatizációja két ütemben zajlott: az első, 1991–92 között gyorsan pörgött, ismert partnerek vitték el a gyárakat. A második szakaszban az állam már óvatosabb volt, próbált versenyt fenntartani. A cél szép volt – a megvalósítás már kevésbé.

Hiába próbálkoztak különféle kedvezményes programokkal – részvényvásárlási lehetőségekkel, dolgozói tulajdonszerzéssel –, pénz nélkül senki nem tudott talpon maradni. Így lett a Kőbányai Sörgyár a dél-afrikai SAB-é, Sopron az osztrák BBAG-é, Borsod az Interbrew-é, Pécs az Ottakringeré, és még sorolhatnánk.

Az új tulajdonosok fejlesztettek – ez tény. Jobb lett a minőség, bővült a választék. Csakhogy a magyar söripar döntő része külföldi kézbe került, és több gyár bezárása súlyos sebet ejtett a helyi közösségeken. Komárom, Martfű, Nagykanizsa – városok, ahol a gyár nemcsak munkahely volt, hanem identitás is. A nagy sörmultik stratégiája nem kedvezett a kisüzemi sörfőzdéknek sem. Ezek a kézműves próbálkozások alig tudtak érvényesülni a multinacionális versenytársakkal szemben – holott a magyar sörkultúra megérdemelte volna az esélyt a sokszínűségre.

Az állam 100 millió dollár bevételt könyvelhetett el ebből a privatizációból. De vajon megérte? Egykor virágzó gyárak, legendás sörök, helyi hagyományok – ezek közül sok végleg eltűnt a palackokkal együtt.

Polcok új gazdái – az élelmiszer-kereskedelem átalakulása

A rendszerváltás nemcsak a gyárakat forgatta fel, hanem a mindennapi vásárlások világát is. A nyolcvanas évek végén még a közértek, fűszerboltok és szövetkezeti egységek uralták a terepet. A kiskereskedelem 60%-át állami cégek, egyharmadát pedig szövetkezetek bonyolították. Minden területnek megvolt a maga boltja, a verseny helyett pedig inkább szabályozott „megszokás” működött.

Aztán jött a privatizáció – és gyakorlatilag minden megváltozott. A kisebb üzletek gyorsan gazdát cseréltek, és már 1994 végére szinte teljesen lezárult az úgynevezett „spontán” magánosítás. A nagy állami kereskedelmi vállalatokat is magánkézbe adták – és ezzel szétesett az egykori centralizált rendszer. A helyét egy új, szétaprózódott világ vette át: rengeteg új, magánkézben lévő bolt nyílt meg. Egyszerre lettek túlsúlyban a kisvállalkozók – sőt, egyes helyeken a piaci árusok és kisboltosok lettek az új urak.

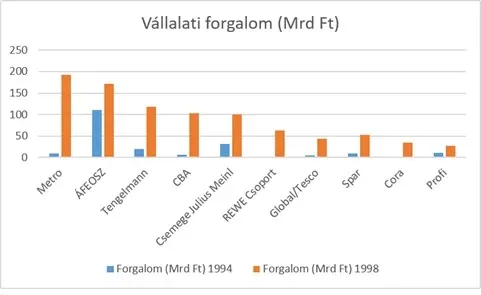

Csakhogy ez az új világ hamarosan új szereplőket is hozott: a külföldi láncokat. Először a volt állami vállalatokat vásárolták fel, például a Julius Meinl, a Plus vagy a Spar révén. Aztán jöttek a „zöldmezős” beruházások: városszéli plázák, hipermarketek, cash & carry áruházak. A Tesco, Cora, Metro, Auchan megjelentek – és velük együtt egy új fogyasztói kultúra.

Ezek a láncok nemcsak pénzt hoztak, hanem teljesen új működési módszereket is: modern logisztikát, hatékonyságot, szigorú árpolitikát, és új elvárásokat a beszállítókkal szemben. A piac gyorsan átstrukturálódott, a nagykereskedelmi rendszerek, amelyek korábban évtizedekig működtek, egyszerűen összeomlottak.

A '90-es évek végére világossá vált: a kereskedelem lett a külföldi tőke legnagyobb bástyája. Az összes külföldi érdekeltségű vállalat 55%-a ebben a szektorban működött. Nem csoda – ez volt az a pont, ahol a tőke közvetlenül találkozott a vásárlóval. És ez a találkozás örökre megváltoztatta azt, ahogy Magyarországon kenyeret, húst vagy akár csak egy szelet csokoládét vásárolunk.

Hipermarketek kora – Hogyan formálta át a mindennapi vásárlást a külföldi tőke?

A kilencvenes évek második felétől nem volt megállás: hipermarketek, szupermarketek, városszéli áruházak épültek szerte az országban. Miközben Nyugat-Európában már tudták, hogy egy ilyen bevásárlóközponthoz nagyjából 100-150 ezer vásárló kell, nálunk sok városban jóval kisebb népesség mellett is felépültek ezek a létesítmények.

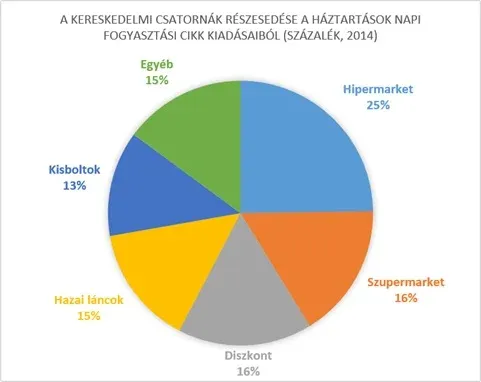

És az emberek mentek. Nem csoda: óriási választék, parkoló, esti nyitvatartás, akciók tömkelege. A külföldi láncok részesedése a háztartási fogyasztásból meredeken emelkedett – miközben a régi kisboltok kezdtek eltűnni.

A kétezres évek elején Magyarországon még mindig sok volt a kis bolt: tízezer lakosra több mint 21 élelmiszerüzlet jutott, míg Csehországban ez a szám 17, Ausztriában pedig alig 8 volt. A válság azonban gyorsított az átalakuláson: a legkisebb, 30 négyzetméter alatti boltok voltak a legnagyobb vesztesei. Velük szemben a nagy alapterületű, lánchoz tartozó üzletek hálózata egyre nőtt.

A vásárlói élmény egyre inkább uniformizálódott. Ugyanaz a logó, ugyanaz a polcrendszer, ugyanazok a globális márkák – Győrtől Szegedig, Debrecentől Szombathelyig. A külföldi tőke persze nemcsak színnel, logisztikával és reklámmal jött: hozta magával a tőkeerőt, a modern technológiát, a fejlett infrastruktúrát és a széles választékot is. Ezek vitathatatlan előnyök.

De a másik oldalon ott voltak a hátrányok is. A helyi boltok sorra zártak be, a hazai beszállítók kiszorultak a láncokból, a hipermarketek dominanciája pedig egy erős importorientált rendszert hozott létre, ami komolyan rontotta az ország külkereskedelmi mérlegét.

Bár egy új hipermarket nyitása 80-100 munkahelyet teremtett, ezzel párhuzamosan kétszer ennyi tűnt el: a sarki vegyesboltból, a családi zöldségesből, a pékségből. A kisvállalkozások nem bírták a tempót, a hazai láncok gyengültek, a magyar termékek pedig egyre kevesebb polcra kerültek.

A hipermarketek korát élve felmerül a kérdés: mennyit ért meg a bőség, ha közben eltűnt a személyesség, a helyi ízek, és a bolt neve már nem azt jelentette, hogy „Pista bácsinál mindig friss a tej”, hanem csak egy sor logót a bevásárlólistán?

Kistermelők a szorítóban – Hogyan nyelték le a láncok a hazai beszállítókat?

Ahogy a nagy kereskedelmi láncok sorra építették áruházaikat, nemcsak a kisboltok kerültek hátrányba – hanem a magyar kistermelők is egyre nehezebb helyzetbe kerültek. Egyre kevesebb mozgásterük maradt: az árakat a kereskedők diktálták, a feltételeket is ők írták – a beszállítóknak csak annyi választásuk volt, hogy aláírják, vagy kimaradnak.

A kereskedelmi láncok óriási adatmennyiséget kezelnek: pontosan tudják, mi fogy jól, mikor, hol és mennyiért. A kistermelő ezzel szemben legfeljebb a saját almáskertjét és a múlt heti piaci eladásait látja. Ez az információs szakadék óriási versenyelőnyt ad a láncok kezébe – és óriási kiszolgáltatottságot jelent a termelőknek. Sokan közülük már a vetőmagot és a műtrágyát is a felvásárlótól kapják, így gyakorlatilag hitelből termelnek, és nincs más reményük a bevételre, csak az adott felvásárló. Az egyoldalúan előnyös szerződés akár az egész évi munkát teheti semmivé.

Közben a kereskedők megjelentek saját márkás termékeikkel – „gazdaságos”, „minőség”, „kedvező ár” feliratokkal. Ezeket a termékeket gyakran kis cégek gyártják, de a logó már a hipermarketé. És mivel a boltok polcain ezek kapják a legjobb helyet, a reklámújságokban pedig ezeket emelik ki, a gyártók saját márkái eltűnnek a háttérben.

A saját márkás termékek átlagosan 20-30%-kal olcsóbbak, mert nem költenek reklámra, fejlesztésre, csomagolásra. De az is előfordul, hogy csak éppen megfelelnek a minimum elvárásoknak, minőségben is. A kereskedők ezzel két legyet ütnek egy csapásra: vásárlói hűséget építenek a saját nevükkel, és közben egyre nagyobb irányítást szereznek a beszállítók felett.

Sok termelőnek nem maradt más, csak az alkalmazkodás: vagy saját márkás terméket gyárt a láncoknak, vagy beszáll egy szövetkezetbe, hogy legalább az alkuerőt megerősítse. Nyugat-Európában ez a modell jól működik: a gazdák egyesületbe tömörülnek, és együtt tárgyalnak, együtt dolgoznak. Nálunk ez még gyerekcipőben jár – de aki ma egyedül próbálkozik, gyakorlatilag esélytelen.

A kereskedők ma már nemcsak eladnak – irányítanak. Ők mondják meg, ki mit és mennyiért adhat el. A termelők pedig egyre inkább csak a szalag másik végén állnak – sokszor azt is kiszámolják helyettük, mennyit kereshetnek a saját munkájukon.

Összegzés – Ki nyert, ki veszített? És hogyan tovább?

A rendszerváltást követő években Magyarország élelmiszeripara gyökeresen átalakult. Egy évtized alatt az ágazat kétharmada – egyes szektorokban akár a teljes gyártókapacitás – külföldi kézbe került, és az élelmiszer-kereskedelem 90%-át is néhány multinacionális lánc uralta.

Kezdetben sokan úgy vélték: a külföldi tőke fellendülést hoz. De mire az évtized véget ért, a lelkesedést kételyek váltották fel. A privatizációból származó gyors pénz ugyan csökkentette az államadósságot, de az ár, amit ezért fizettünk, túl magas volt. Számos külföldi cég nem fejlesztésre, hanem piacvásárlásra érkezett. Felvásároltak magyar gyárakat, majd bezárták őket – nem azért, mert veszteségesek voltak, hanem hogy eltűnjenek a versenytársak. Ezzel párhuzamosan nőtt az import, csökkent a hazai termelés, és a kistermelők egyre szűkebb mozgástérbe szorultak. Persze akadtak pozitív példák is – főleg ott, ahol a beruházás valóban termelést hozott. Ezek többnyire támaszkodtak a hazai beszállítókra, fejlesztettek, és a régióban is húzóerővé váltak. De ez nem volt általános.

A legnagyobb vesztesek a feldolgozók és a kistermelők voltak. Az EU-csatlakozás utáni szabályozások – például a cukoripari reform – teljes ágazatokat tüntettek el, mint ahogy történt a magyar cukorgyártással is. Ezzel nemcsak a feldolgozóüzemek szűntek meg, hanem az azokhoz kapcsolódó mezőgazdasági tevékenység is leépült.

A gyors, bevételorientált privatizáció stratégiai hibának bizonyult. Nem írtunk elő elvárásokat, nem kértünk garanciákat – csak eladtunk. A magántulajdon hatékonyabb, mint az állami – hangzott a korabeli közgazdasági mantra. Csakhogy a társadalmi hasznot nem mindig lehet nyereségként kimutatni.

A 2010-es évektől kezdve azonban új felismerés kezdett megfogalmazódni: az élelmiszeripar nemcsak GDP-t termel, hanem élelmiszerbiztonságot, önellátást, társadalmi stabilitást is jelent. 2014-ben a kormány végre stratégiai ágazattá nyilvánította a szektort, és elkezdte támogatni annak megerősítését.

A 2022-es élelmiszer-infláció újra megmutatta, milyen törékeny a rendszer. Az importfüggés, a magas energiaintenzitás és az alacsony termelékenység mind hozzájárultak ahhoz, hogy nálunk gyorsabban nőttek az árak, mint a régióban.

Ma már világos: szükség van erősebb szabályozásra, a kereskedelmi láncokkal szemben is. Segíteni kell a termelők összefogását, támogatni a beszerzési és értékesítési szövetkezeteket, hogy újra legyen alkupozíciójuk, és ne csak kiszolgálói legyenek a rendszereknek. Az élelmiszeripar jövője nemcsak gazdasági kérdés – hanem nemzetstratégiai is. A kérdés, amit ma fel kell tennünk: tudunk-e újra olyan ország lenni, ahol a kenyér nemcsak olcsó, hanem hazai is – és a boltban nem csak logókat, hanem bizalmat és minőséget választhatunk?